· No primeiro semestre, 63% apontam estar com lucro, 30% próximo a zero e 7% com prejuízo

· Levantamento também aponta que 61% das empresas efetuaram alterações no cardápio

São Paulo (SP), outubro de 2023 – Buscando verificar a evolução e os desafios de operadores, sejam eles redes ou independentes que atuam no mercado de foodservice, a ANR (Associação Nacional de Restaurantes), GALUNION – consultoria especializada no mercado foodservice e ABIA (Associação Brasileira da Indústria de Alimentos), promoveram a segunda edição deste ano da “Pesquisa Alimentação Hoje: a visão dos operadores de foodservice”. Neste levantamento, além das questões que englobam a performance de toda cadeia, que inclui bares, restaurantes, cafés, lanchonetes e outros negócios de alimentação, o conteúdo revela dados importantes sobre as estratégias de abastecimento e relacionamento com fornecedores, além de fatores que permeiam a revisão do cardápio e ações que miram evitar desperdícios.

A pesquisa realizada entre os dias 04 e 25 de setembro de 2023 teve 454 marcas respondentes, que representam 9.239 pontos de vendas, sendo que 55% atuam na região Sudeste. Nesta segunda edição, do total de entrevistados, 73% são operadores independentes com até três lojas, enquanto 13% são redes. O negócio/marca existe há 10 anos ou mais em 46% dos respondentes e 80% estão localizados na rua. Para entender melhor o perfil dos respondentes, o principal tipo de culinária servida pelas marcas neste levantamento foram variada/brasileira, lanches e étnicas internacionais.

Performance do Negócio

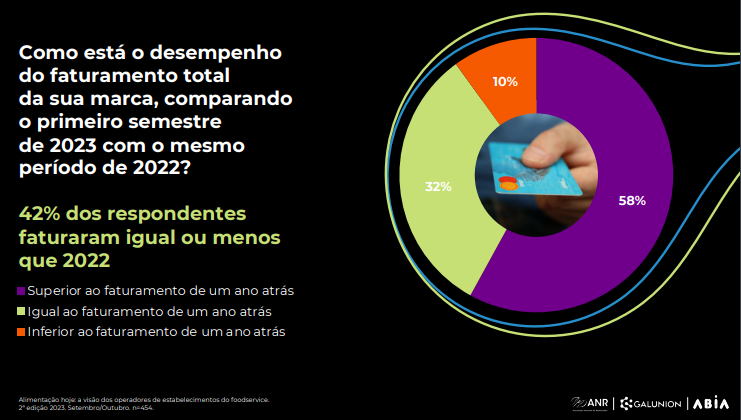

Com base no perfil da amostra, assim como é feito em todas as edições da pesquisa, é checado como está o desempenho do faturamento total das marcas, comparando o primeiro semestre de 2023 com o mesmo período de 2022. Dessa forma, 58% estão com faturamento superior ao de um ano atrás, 32% com faturamento igual e 10% com faturamento inferior. Destrinchando ainda mais os dados, o estudo quis entender o resultado financeiro da operação de janeiro a junho deste ano. Com isso, 63% apontam estar com lucro, 30% próximo a zero e 7% com prejuízo, reiterando que se trata se um setor desigual.

Menu e Processos

Já com relação à gestão do negócio, levando em consideração processos e o menu, a pesquisa revela que 61% das empresas consultadas fizeram alterações no cardápio nos últimos três meses. Como mais da metade efetuou esse movimento, o estudo buscou entender melhor os motivos que promoveram tais ações. Entre eles, 35% dos respondentes afirmaram que isso deixaria a oferta mais atraente, com inovação, promoções, calendário de marketing e eventos, por exemplo. Para 28%, os motivos permeiam um custo mais competitivo do fornecedor ou distribuidor de algum item ou solução, enquanto 27% relataram que o movimento foi devido à problemas de abastecimento ou inflação de custos.

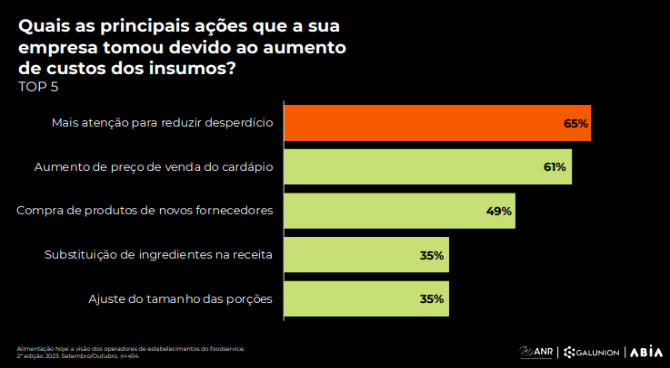

Como o aumento de custos dos insumos tornou-se um desafio intrigante para o setor, a pesquisa mapeou as principais ações que os operadores tomaram nesta questão. Neste caso, 65% atuam com mais atenção para reduzir os desperdícios, uma prática que já foi vista em outras edições deste levantamento, mas não com tanta relevância como agora, já que este tem sido um movimento constante no mercado de foodservice. Entre as outras ações, 61% relatam aumento de preço de venda do cardápio, 49% compra de produtos de novos fornecedores, 35% substituição de ingredientes na receita e também com 35% ajuste do tamanho das porções. Diante de tais fatores, 89% dos respondentes afirmaram estarem abertos para conhecer novos produtos ou ingredientes, que podem ser incorporados ao cardápio.

“Como os operadores enfrentaram um cenário impactado pela inflação de alimentos, foi necessário se adaptar e buscar soluções para mitigar os prejuízos. A mudança no cardápio é apenas a ponta do iceberg percebida pelo consumidor, já que a dinâmica envolve uma análise profunda dos processos internos utilizados. O setor compreendeu a necessidade de transformação e passou a ter um olhar mais cauteloso sobre os insumos utilizados, criando procedimentos para reduzir desperdícios, o que resulta em ganho de margem fundamental para a sobrevivência dos estabelecimentos. Além disso, o segmento percebeu a importância de estar sempre atento às movimentações do mercado”, explica Fernando Blower, diretor executivo da ANR.

Abastecimento e Relacionamento com Fornecedores

Na edição anterior da pesquisa, realizada este ano, as principais formas de abastecimento foram compra direta da indústria (57%), compra em atacados e cash&carry (41%), distribuidores especializados em foodservice (39%) e produtos artesanais (34%). Nesta segunda edição, houve uma modificação, com compra em atacados e cash&carry se destacando em primeiro, dessa vez com 71%, seguido de compra direta da indústria com 65% e distribuidores especializados em foodservice com 50%. Em seguida, aparecem compra pela internet de marketplaces com 44% e compra em supermercados com 40%. Sobre o contato com os fornecedores, 60% afirmam utilizar o WhatsApp para relacionamento e obtenção de informações, e 55% para efetuar os pedidos de compra.

“A pesquisa confirma que 65% dos operadores realizam compra direta da indústria de alimentos, demonstrando a importância de o nosso setor continuar investindo em soluções que entreguem uma proposta de valor diferenciada para os estabelecimentos. Esse dado é reforçado quando analisamos as áreas em que o operador precisa de ajuda dos seus fornecedores – produtos que gerem ganhos de produtividade, informações sobre performance dos produtos, comportamento do consumidor – tudo isso faz parte da prestação de serviços da indústria, e devemos apostar ainda mais nesse modelo de parceria”, declara o presidente executivo da ABIA, João Dornellas.

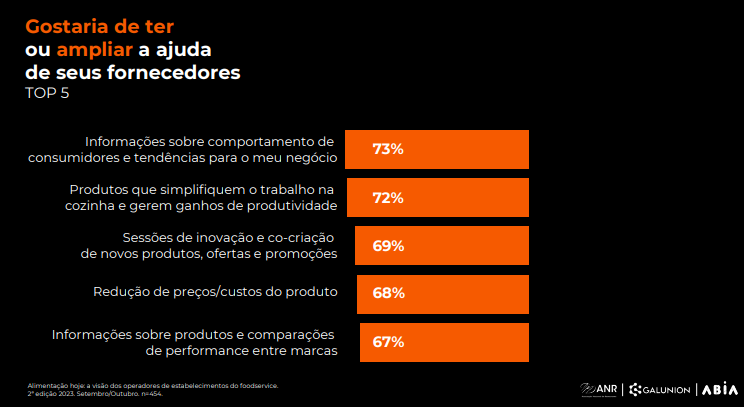

Visando analisar melhor este contexto, o estudo colheu informações sobre as três formas mais significativas de fornecimento neste momento para os negócios que atuam no setor. Dessa forma, 58% compram em Atacados e Cash& Carry, 50% compram direto da indústria de alimentos e 30% fazem o uso de distribuidores especializados em foodservice. “Ficou claro que os operadores, sejam de redes ou independentes, buscam ajuda dos fornecedores. Neste quesito, 73% dos respondentes apontaram que gostariam de obter informações sobre o comportamento de consumidores e tendências para o seu negócio, além de 72% buscarem por produtos que simplifiquem o trabalho na cozinha para gerar ganhos na produtividade. Para ampliar a ajuda, 69% acham que os fornecedores poderiam efetuar sessões de inovação e co-criação de novos produtos, ofertas e promoções, enquanto 68% buscam redução de preços e custos do produto. Já com 67%, há o interesse por informações sobre produtos e comparações de performances entre marcas. Levando todos estes pontos em consideração, isso se torna uma grande oportunidade para que fornecedores possam atuar neste sentido”, revela a CEO da GALUNION, Simone Galante.

Entre os critérios gerais para comprar de um fornecedor, cinco foram apontados como mais relevantes para os negócios que participaram do levantamento, sendo eles: preço e custo-benefício para 91%, frequência de entrega e rapidez entre pedido e entrega para 63%, confiabilidade logística (garantia e pontualidade) para 62%, flexibilidade no sistema de pagamento e pedido mínimo para 56% e performance do produto (segurança do alimento, rendimento, facilidade de uso e embalagem), para 46%. Já sobre os critérios mais relevantes para a hora de escolher um produto para as receitas, os principais são: qualidade (86%), preço (85%), rendimento (61%), disponibilidade (48%) e prazo de validade (47%). Além disso, como a embalagem é parte integrante e relevante nos negócios, tanto para apresentar seu produto quanto para manter as características e a temperatura no caso de entregas, o estudo também mostra quais são os aspectos da embalagem levados em consideração na hora da compra, sendo eles: armazenamento (74%), praticidade (68%), tamanho (43%), conveniência (41%) e peso (33%).

Autora:

Marcela Baptista